UnitedHealth Group - Tesis de Inversión

$UNH

Introducción

UNH es la mayor aseguradora sanitaria de los Estados Unidos con un market share del 14,5% aproximadamente. Actualmente es la séptima mayor compañía de los Estados Unidos, justo detrás de Berkshire Hathaway. Su actividad como no puede ser de otra manera se desarrolla por lo general en territorio estadounidense aunque también su actividad se extiende en otros países, especialmente Sudamérica. La compañía gestiona un nivel de gasto sanitario anual en torno a $250b y ofrece servicios a más de 165 millones de personas. UNH se encuentra de manera recurrente entre el top 3 de los principales modos de seguro: comercial (el de mercado), Medicare y Medicaid. Este negocio aporta un cerca de un 80% de las ventas y un 50% del eps. Su actividad no se reduce en solamente el negocio asegurador, con su filial Optum, está presente en otro muchos puntos de la cadena de valor dentro del sector de la salud. Esta filial del grupo incluye OptumRX, un gestor de prescripciones de medicamentos, OptumHealth, gestiona la red más amplia de médicos en Estados Unidos y OptumSight, la mayor compañía IT sanitaria.

La misión, por así decirlo, de la compañía no puede ser otra que mejorar el sistema sanitario con un mayor acceso y con una efectividad mejorada. No digo que no lo intenten, pero lo que está claro es que no es un sistema sanitario como el que conocemos en los países europeos, en UNH tiene que haber un crecimiento en EPS y de algún sitio tiene que salir. Ni mejor ni peor, entiendo que la gran mayoría de estadounidenses han decidido este camino y UNH intenta encontrar el encaje entre estas dos piezas, servicio sanitario y rentabilidad. Como ahora veremos, quizás haya encontrado una vía de mejora.

Market share por ingresos y miembros según compañía:

Fuente: statista.com

Sistema Sanitario de los Estados Unidos

Creo que debido a la gran diferencia entre el sistema sanitario español y el estadounidense, es importante intentar entender el contexto de UnitedHealth Group.

En términos económicos la gestión de la salud es algo complicada. A diferencia de otros sectores o negocios, nunca sabemos cuándo vamos a necesitar asistencia. Es difícil de predecir cuándo te vas a caer de la bici o tener un accidente, ¿no? Es por ello que de manera directa o indirecta, todos ponemos dinero en un “bote”, para gestionar esa incertidumbre. Tener dinero para cubrir la atención sanitaria, donde por definición, los sanos pagan por los enfermos.

Para empezar, Estados Unidos es uno de los tres miembros de la OCDE sin una cobertura sanitaria universal (¡¿cuáles son los otros dos?! Polonia y Grecia). Este derecho, como en otras democracias avanzadas de occidente no viene recogido en la constitución. Sin embargo, esta cobertura universal es la meta, pero para alcanzarla se pueden tomar muchos caminos. En España como en el Reino Unido, por ejemplo, tenemos un sistema sanitario público, el cual gestiona los flujos de caja, con una plantilla pública así como la gran mayoría de instalaciones. En otros países como Canadá, recogen ingresos vía impuestos para luego hacer frente a unos costes de una “infraestructura sanitaria”, en gran parte, privada. Incluso en Francia y en Alemania, van un paso más allá y podemos decir que la sanidad es privada al ~100%, aunque altamente regulada y non-profit. Se logra un cobertura del 100% vía diferentes alternativas y Estados Unidos, no logra una cobertura de toda su población. Fun Fact, EE.UU. sí que tiene un sistema público de sanidad como en España pero exclusivo para militares y sus familias, el conocido como TRICARE.

Más allá de la cobertura sanitaria universal, que es importante, debemos considerar que ninguno de ellos es gratis. El funding puede ser indirecto, vía impuestos, o directos, vía adquisición de seguros privados. Creo que lo importante es analizar su efectividad. Y en términos generales esta efectividad suele estar relacionada con tres conceptos: accesibilidad, coste y calidad.

Accesibilidad. En cuando a accesibilidad, creo que lo primero que nos viene es el alcance. En 2020, el 8,6% de la población no tiene ningún tipo de cobertura. Eso son más de 28 millones de personas. A pesar de ser muchas personas, creo que el camino es importante y gracias a la aprobación de la conocida como Obamacare, luego entraremos en más detalle, este porcentaje ha caído drásticamente. En 2013, el porcentaje era de no asegurados era del 13,3%. Una diferencia más que importante desde mi punto de vista. ¿Cómo puede haber gente no asegurada si existen los programas de Medicare y Medicaid?

Apunte mental. Medicare: Programa federal que ayuda a pagar los costes de atención médica para personas mayores de 65 años y para ciertas personas menores de 65 años con discapacidades a largo plazo. Medicaid: Medicaid incluye el programa gubernamental específico de Medicaid y otros programas para personas de bajos ingresos administrados por los estados, como el Programa de seguro médico para niños (CHIP) y los Programas básicos de salud.

Sabemos que un 8,6% de la población no está asegurada. Dos tercios tienen un seguro vía seguro privado, la gran mayoría gracias a la empresa donde trabajan y un tercio están cubiertos por Medicare, Medicaid y otros. Esto supera al 100%, ya que se cuenta doble aquellos que cambian de categoría.

Entonces, si Medicaid es un programa que da cobertura a personas con bajos ingresos, ¿Cómo puede haber gente no asegurada? Pues bien, suelen ser colectivos con trabajos precarios donde se cumplen dos nefastas condiciones: el empleador no ofrece cobertura sanitaria y están por encima del mínimo marcado para acceder a programas público. Asignatura pendiente.

Coste. En esta característica a revisar nos encontramos a los EE.UU. en primera posición. Se estima que el 18% del PIB de Estados Unidos se dedica a la atención sanitaria, en España dedicamos un 6,4% aproximadamente. Unos $9000 de media por persona en Estados Unidos, en España son unos 1400 euros, Suiza y Noruega por ejemplo son unos 6000 euros y en Francia, Alemania o Japón entre 3 y 5000 euros. Se estima que sólo lo que Estados Unidos se gasta en proporción en Medicare, otros países lo utilizan para financiar toda la sanidad. Aun así cada año fallecen 45.000 personas por falta de atención primaria y se declaran 522.000 medical bankruptcy (¡el 62% de todas las bancarrotas familiares!).

Hay varias razones que se pueden atribuir a este sobrecoste:

1. En primer lugar se sospecha que se hace un sobreuso de los recursos, más pruebas y más visitas de las necesarias. Esta podría ser una razón, y seguramente pueda explicar una parte, pero tampoco se ve una cifra récord por así decirlo. Alemania hace un uso más intenso del sistema. Luego, para desincentivar este comportamiento, entra en juego los “deductibles”. Los deductibles es un importe a asumir previamente antes de que el seguro de turno empiece a hacerse cargo de los costes.

2. En segundo lugar tenemos la burocracia. Al no funcionar en un sistema único, con tantos componentes de él mismo hace que el trabajo administrativo se acumule. Se estima que este elemente supone entre un 10 y un 20% el sobreprecio.

3. En tercer lugar y seguramente el más importante, precios. Ya sea por inercia histórica, por status, o por un mercado fragmentado, cada uno de los pasos de la cadena de valor tiene una valoración mucho más elevado y por lo que se puede llegar a pagar entre 3 y 5 veces más que en otros países. Mi sensación, es que al no tener un sistema único, la fuerza para negociar precios y salarios, es mucho menor y está demostrado que Medicare por ejemplo, logra mejores precios.

A contrario de que lo se piensa, tanto el Medicare como el Medicaid son dos sistemas instaurados en 1965, por el expresidente Johnson y no recientemente. Incluso unas pocas décadas antes, Roosevelt intentó instaurar la sanidad universal como disfrutamos en la mayoría de países europeos.

Argumentos a favor:

Es la única manera posible para asegurar que el 100% está cubierto de una atención mínima sanitaria.

En proporción, la atención de los colectivos más vulnerables resulta mucho más caro que una atención generalizada.

Un sistema único, tiene mucho más poder negociador y de fijación de precios para lograr una mayor asequibilidad.

Argumentos en contra:

Se cree que si se unifica la asistencia sanitaria, habría muchas menos opciones disponibles.

También se cree que la atención sería mucho menos individualizada y más burocrática.

Luego, se teme por el coste que esto pueda suponer y por lo que, consecuentemente se deban subir impuestos.

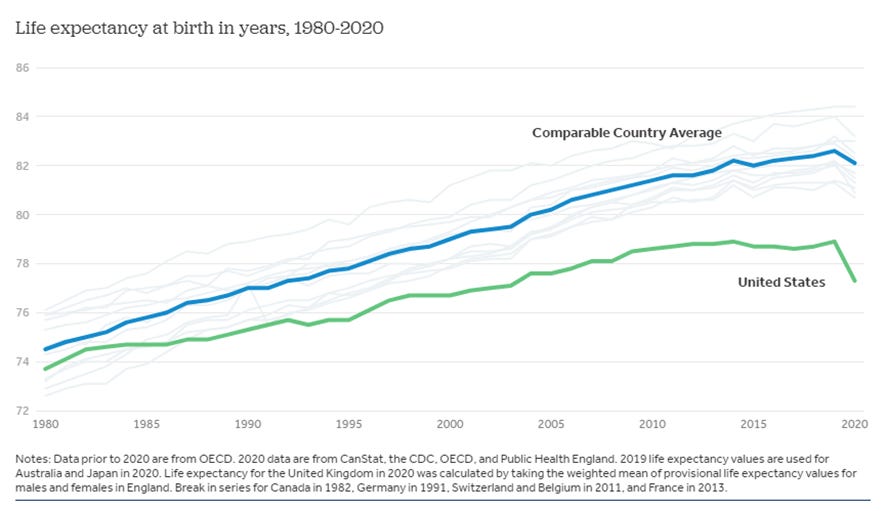

Calidad. Creo que uno de los puntos que para mí son más impactantes es la evolución de la esperanza de vida. El gráfico compara con 11 países con características similares y se puede ver como de tener una esperanza similar en los 80s, la cosa ha ido ampliando, diciendo muy poco a favor de EE.UU. En 2020, la esperanza de vida era de 77,3 años versus 82,1 años de comparables.

Respecto la mortalidad, sigue sin estar en la media, aunque no a tanta distancia. De hecho, se ha estudiado la mortalidad en 2020 y EE.UU junto con UK resultan los países con mayor exceso de mortalidad por cápita. Otra manera de ver lo mortalidad suele ser a través de “los años perdidos” o muertes prematuras. No voy a poner otro pantallazo, pero EE.UU. no sale bien parado, con un 53% más en 2019. Me parece increíble.

En términos de “carga por enfermedad”, que comprende tanto discapacidad como muerte prematura, EE.UU. también se muestra líder en este sentido. Para medirlo se utiliza el DALY (disability adjusted life year) rate.

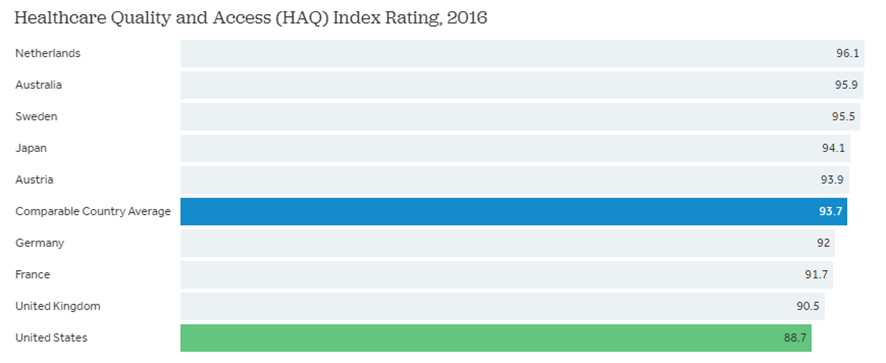

No quiero extenderme mucho más para sacar conclusiones de cómo acaba esto, porque creo que más o menos esto es suficiente para entender que no salen bien en la foto. Para ir acabando, una imagen de Estados Unidos en un ranking tanto de calidad como de acceso del sistema sanitario. Lo sorprendente no es que salgan mal posicionados, lo increíble es hacerlo así de mal sabiendo el dinero invertido en el sistema.

¿Cómo puede ser que ante tales evidencias no se haga “nada” por cambiar el curso de las cosas? No quiero ponerse conspiranoico pero hay un concepto llamado el “Iron triangle”, que viene siendo esto:

¿Y qué quiere decir? Este gráfico refleja una relación de beneficio mutuo entre tres instituciones: el Congreso (Cámara de representantes + Senado), grupo de interés o lobbies y la burocracia o personas en el sistema que ejecutan las decisiones de los políticos. Creo que no es novedad para nadie, pero con un ejemplo yo lo he entendido mejor y probablemente no sea el único:

Pongamos que hay un grupo interesado en hacer/renovar carreteras y que casualmente representa a las compañías que se encargan de esta tarea. En aras de intentar lograr más negocio para su sector, lo que hacen es apoyar electoralmente al candidato de turno. Este apoyo electoral, se puede dar de muchas maneras, pero si pensamos en términos monetarios acabamos antes. Así en el caso de ganar y hacerse con el “trono” pueden impulsar nuevas medidas de financiación para hacer nuevas carreteras (burocracia) o nueva legislación que vaya a su favor. Incluso si esta parte del sistema, la burocracia, también se anima, pueden incluso reducir la regulación de este sector. Luego al Congreso también le interesa “llevarse bien” con la burocracia ya que estos son los que aplican o ejecutan sus leyes y presupuestos. Por lo que si se llevan bien, seguramente haga su faena con “más energía” y luego los políticos puedan vender los avances como victorias.

Este Iron Triangle lo que logra es que en general, y entre todos, se trabaje para mantener el status quo y frecuentemente no alineado con intereses de la población en general. A pesar del resultado que hemos visto, muchos se aferran a lo que se logró en 2010, Obamacare o “The Afforable Care Act” (nombre oficial). ¿Qué mejoras recoge la ley?:

No se puede dejar a nadie fuera por condiciones previas.

Se establecieron unos mínimos en las pólizas.

El colectivo apto para el Medicaid se expandió. Actualmente da cobertura de forma generalizada a ( cambia según el Estado):

o Personas y familias con una renta baja.

o Niños, normalmente hasta los 19 años.

o Mujeres embarazadas.

o Personas por encima de los 65 años.

o Personas con discapacidad.

Se reformo para lograr un Medicare más eficiente. Normalmente dentro del Medicare entran personas mayores de 65 y personas más jóvenes con discapacidades. Bajo este programa, no importa el nivel de ingresos que se perciban. Buffet podría aplicar para Medicare. Especialmente el Medicaid está pensado para colectivos con pocos recursos y se gestiona a nivel estatal bajo instrucciones básicas federales y luego Medicare está pensando para más bien personas mayores y/o con discapacidad, para generalizar.

Se establece la obligatoriedad de que personas sin empleo contraten un seguro por su cuenta.

Se crea como un Marketplace para poder ofrecer facilidades a la hora de localizar seguros sanitarios.

¿Y qué es lo mejor de todo esto? La viva imagen del síndrome de Estocolmo.

Estabilidad del Sistema Sanitario de los Estados Unidos

Como veremos más tarde, cuando hable de riesgos, el sistema sanitario de los Estados Unidos tal y como está, no es sostenible. Ha alcanzado un punto en que la desigualdad en la atención sanitaria debería ser y es, de debate público. Dudo mucho que haya un gran cambio en los próximos años pero sí que se deberían discutir nuevas políticas.

¿Cuál es el problema? Hace cerca de 50 años el sistema sanitario estaba altamente fragmentado, como si cada cafetería fuese única en el país. Había tres grupos en los que podemos clasificar a los hospitales: hospitales católicos non-profit, hospitales privados o for-profit y luego los conocidos como safety-net hospitals, que reciben ayudas de Medicaid especialmente donde atienden a personas sin recursos que no pueden costearse un seguro como el americano medio. Lo que pasó entonces es que compañías privadas dieron con el “santo grial” del negocio hospitalario, muy parecido al inmobiliario, la ubicación, junto con las economías de escala. A medida que los hospitales fueron consolidándose y situándose en las mejores ubicaciones, la desventaja competitiva era claramente mayor hacía los safety-net. Las mejores ubicaciones son aquellas en las que hay comunidades jóvenes y bienestantes. Entonces a medida que se situaban en los mejores sitios, y junto con la consolidación podían repartir mejor el riesgo y ofrecer mejores precios, los hospitales con una vocación real se están quedando atrás.

La foto a día de hoy, es que el peso de los hospitales for-profit están ganando peso y cada vez más dinero, y los que ofrecen un servicio básico están: cerrando, ofreciendo un servicio de baja calidad o vendiendo a private equity ( y luego ya sabemos cómo acaba la historia). De los diferentes flujos de caja, aquellos que reciben los safety net son los peores pagados. Medicaid es el que peor paga por el servicio prestado, y no es suficientes, incluso, en algunos estados aceptan a persona sin ningún tipo de cobertura, lo que hace más difícil la supervivencia financiera (y de las personas también). Para cubrir este gap, existe la figura del suplemento pero se ha demostrado que no se acaba de administrar y no va donde más se necesita. Por lo que tenemos el colectivo cada vez más vulnerable ya que los hospitales de última instancia tienen menos capacidad, si no están cerrando o vendiendo. También está “demostrado” estadísticamente y se podría llegar a entender de este modo, como un problema racial más del país, donde los colectivos de color o inmigrantes (normalmente, latinos) son los más afectados.

No existe una solución todavía, solo un problema que año tras año se hace más obvio y sigue dividiendo en vez de cohesionar.

Siento si se ha hecho un poco largo, pero para mí tenía sentido intentar entender la situación para luego colocar mejor a UNH como pieza en el sistema y también entender mejor su estrategia. Siguiente paso, segmentos y negocio.

Historia de UNH

La compañía se funda originalmente en 1974 con el nombre de Charter Med y tres años más tarde se reestructura y cambia de nombre a United Healthcare Corporation. Tras leer varios artículos no veo realmente una gran historia que contar. La compañía ha estado especializada históricamente en planes HMO. Este tipos de planes son prácticamente una calca de cómo funcionan aquí los seguros sanitarios privados, y en el que la característica principal es la que el cliente hace un uso prácticamente exclusivo del cuadro médico que ofrece la compañía. Hacer pasar a las personas por el cuadro médico les otorgaba poder de negociación para reducir costes y ofrecer seguros con unas primas menores y así, seguir creciendo en clientes para alimentar este efecto red. Luego la compañía en estos 50 años ha seguido una estrategia de consolidación para generar ventajas competitivas y como luego veremos, esto no ha cesado. Y lo que está claro es que la sanidad es un negocio, y la compañía lo ha demostrado saliendo de ciertos negocios cuando ha sido necesario.

Segmentos – Negocio Asegurador (UnitedHealthcare)

Este segmento es el histórico por así decirlo, el de la sanidad privada, donde los participantes pagan, por lo general, sus primas y estas son las que cubren los gastos que generan a medida que a la población cubierta tiene necesidades sanitarias.

Para aquellos que sean usuarios de sanidad privada, sabrán que normalmente estas compañías tienen acuerdos con médicos y hospitales, a lo que se le conoce comúnmente como cuadro médico. Respecto a esto, UNH es la única aseguradora presente en los 50 estados de EE.UU. y por lo que su red es de las más amplias del sistema, con 1,4 millones de médicos y más de 6.500 hospitales y centros en su cuadro médico. Este tamaño, es uno de los puntos a favor, que le permite tener más poder de negociación. Este servicio asegurador cubre a 60 millones de personas, siendo 52 estadounidenses, o cerca de un 16% de la población de EE.UU.

Este segmento está dividido en diferentes sub-segmentos:

1. Employer & Individual

2. Medicare & Retirement

3. Community & State ( Medicaid)

4. Global

Fuente: Compañía y Elaboración Propia

1-Employer & Individual. Este sub-segmento representa una cuarta parte de los ingresos del negocio asegurador. Engloba a negocios de todos los tamaños, sector público y también individuos. Me ha sorprendido que dentro de este negocio, tenemos dos modalidades por así decirlo, fee-based and risk-based. El primero, fee-based normalmente corresponde a grandes compañías que optan, imagino que también como incentivo para la contratación, a hacerse cargo de todo tipos de coste sanitario relacionado con sus empleado y por lo que UNH simplemente cobra un servicio puramente administrativo. Luego, risk-based, creo que es el que todos tenemos en mente, “unidades económicas” con menos capacidad e incentivos, prefiere trasladar este riesgo a cambio de una prima. El crecimiento en ingresos de esta rama ha sido más bien baja, 3,4% CAGR en los últimos 4 años, correspondiente a un negocio maduro, en el que seguramente el factor precio tenga más relevancia que el volumen. El envejecimiento poblacional y la competencia no dejan demasiado margen para el crecimiento.

Para 2020, el coste de media para la empresa de estos seguros en EE.UU. ha sido de $7.470 y del $21.342 si incluye la familia. Como se puede ver en el siguiente gráfico, el incremento en precios desde 2010 ha sido significativo.

Del coste de los $7.470 el trabajador, de media, se hace cargo de $1.243. La gran mayoría, el 47%, utiliza PPO o Preferred Provider Organization. No creo que valga la pena explicar los diferentes sistemas que existen, ya que dudo que añada demasiado valor a la tesis.

2 -Medicare & Retirement. Los ingresos en estos segmentos, ya que se encuentran dentro de un negocio regulado, no sólo vienen de la mano de las primas, también vienen de centros y servicios cubiertos por los presupuestos federales (CMS o Centers for Medicare & Medicaid Services ). Y al contrario del sub-segmento anterior, este sí que se beneficia de la tendencia demográfica. La prima que se suele pagar es mucho menor que en el punto anterior, empezando por $354 cada mes y UNH se encuentra en la primera posición y ampliando con un 27% de la cuota de mercado. En segundo lugar, tenemos a Humana, con un 18% y Anthem con un 14%.

3 - Community & State

Este sub-segmento hace referencia al negocio relacionado con el Medicaid. Personas con pocos recursos económicos, colectivo discapacitado y niños entre otros, un total de 35,4 millones de personas en los EE.UU. UNH está presente en 24 Estados y en este caso no ocupa el podio del ranking, tercero con un 18% de market share.

4 – Global

Por último el sub-segmento global, el cual recoge el negocio fuera de los Estados Unidos. Los números que manejan son más bien residuales si comparamos con el resto de beneficiarios, hablamos de 7,5 millones de personas en unos 150 países. UNH destaca especialmente Brasil, Chile, Colombia, Perú y Portugal. UNH estima un TAM de $5T fuera de los EE.UU., sin embargo el crecimiento es irrisorio. Por un lado las primas son más o menos un 25% de lo que la compañía cobra en EE.UU., negocio altamente competido y con un footprint importante, a lo que además se debe añadir que la gran parte de los países tienen sistemas públicos de sanidad.

Segmentos – Negocio No Asegurador (Optum)

Optum representa un negocio diversificado de servicios sanitarios. Está comprendido por OptumHealth, OptumInsight y OptumRx.

1 -OptumHealth proporciona los cuidados sanitarios requeridos por los 100 millones usuarios a los que sirve, entre otros servicios, como el financiero. Básicamente aquí estamos en otro punto de la cadena de valor dentro del sistema sanitario y en este caso, en los médicos, hospitales, clínicas que proporcionan la atención sanitaria. UNH lo define como un plataforma sanitaria integrada y directa por el ecosistema que han lograda a su alrededor. El pilar en el que toda la actividad de UNH se fundamenta es en hacer una transición hacía una solución fundamentada en el valor. Es decir, no simplemente entender la sanidad como un problema que aparece y al que hay que solucionar, si no que la compañía entiende que la salud es más complejo y amplio. Por lo que trabajan por poner énfasis, especialmente, en un cuidado cercano para evitar complicaciones e intervenciones de mayor desembolso. Luego veremos con más detalle esto.

El servicio sanitario representa un 70% de los ingresos de este negocio y se da uso de muchas maneras, en físico, telemedicina y en casa. Además también cubre otros aspectos, como la salud mental.

Luego, respecto a los servicios financieros, UNH vía Optum gestiona 8 millones de miembros y $17,6B de AUM, y están especializados en health savings account (HSA), un tipo de cuenta financiera destinada a los gastos sanitarios y por el que el usuario puede deducir para la reclaración de la renta. Un funcionamiento similar aquí lo veríamos por ejemplo en las aportaciones a los planes de pensiones privados.

2 –OptumInsight es la pata más puramente tecnológica de recoger datos, ordenarla y poder utilizarla para mejorar la operativa de la compañía. El segmento crece bien, sin ser nada extraordinario, no llega al 10%, aunque sí que ofrece cierta visibilidad ya que los contratos suelen estar por encima del año y por lo que acumula un backlog de varias veces sus ventas. No voy a rascar mucho más sobre el segmento ya que sólo representa un 3% de las ventas.

3 –OptumRx es el segmento dedicado al consumo de medicamentos. Optum RX es una PBM o pharmacy benefit management. Básicamente lo que hace UNH es incorporar otro punto más de la cadena de valor indispensable para la propuesta de valor completa de la compañía. Gracias a todos los miembros a los que sirve OptumRx, UNH y terceros, pueden aglutinar mayor poder negociador de compra de medicamentes para lograr importantes descuentos. También se encargan de gestionar la parte más administrativa del negocio. La red de farmacias en 2020 es de 67.000 y el gasto farmacéutico, de $105B. Actualmente es la tercera mayor PBM de los EE.UU.

Estrategia de UNH

La estrategia de la compañía no ha sido otra que la expuesta anteriormente. A base de generar inicialmente cash flow, aún cuando el sector no era tan competido, ir poco a poco consolidando un sector altamente fragmentado para poder, inicialmente repartir mejor el riesgo, y así rebajar primas, para seguir creciendo en clientes y poder seguir mejorando el servicio. El M&A ha sido imprescindible para lograr una ventaja competitiva que sólo un puñado de compañía pueden hacer frente. A destacar de sus peers: Anthem, Humana, Aetna y Cigna.

Como veremos y con el desglose de segmentos se puede percibir, una de las ventajas claras de UNH no es sólo el tamaño y la dificultad de reproducir este tipo de modelo de negocio, sino también su integración. UNH no sólo ofrece un servicio asegurador a cambio de primas, sino que incorpora en el grupo una de les redes más amplias del país en cuando a atención sanitaria, lo que le permite optimizar mejor recursos, también incluye y centraliza toda la data que recoge, que no es poca, para granular mejor los servicios y sus precios, así como el servicio farmacéutico, que gracias al volumen puede seguir ofreciendo valor a clientes, bajando costes.

Lo “bonito” de todo ello es que todo los segmentos se retroalimentan para mejorar la ventaja competitiva. Más de la mitad de los ingresos de Optum vienen de la mano de UNH, por lo que su red de hospitales y médicos, se alimentará del gasto hospitalario de UNH. Todos estos miembros de UNH ahora alimentan tanto los datos que se recopilan en OptumInsight y también permite tener un gran volumen para rebajar costes, poder trasladar a precios y finalmente ganar más cuota de mercado.

UNH no es el único que está haciendo este tipo de movimiento, aunque sí que ha sido el pionero. En la competencia también se han visto movimientos similares y que se ven obligados a hacer para no quedarse atrás. CVS & Aetna, Cigan & Express Scripts y Humana & Kindred. Podríamos llamar a esta parte de la estrategia como consolidación e integración.

Luego, hay otra parte de la estrategia que también rema en la misma dirección y que es propia de la industria. Hasta hace unos años, la industria ponía el foco simplemente en hacer cobertura de los gastos a medida que iban apareciendo. En muchas ocasiones, como los deducibles son altos ($7.000 tranquilamente), muchas personas podían evitar acudir inicialmente al médico, lo que acaba probablemente empeorando la situación y los seguros, haciéndose cargo de procedimientos muy costosos.

¿Cuál es el nuevo enfoque? “value-based care”. Llevan unos años trabajando en ello y la verdad es que encaja bastante y es un win-win para todos. Este sistema se basa en cambiar un modelo que paga a los proveedores de atención sanitaria una cierta cantidad por miembro y por mes, sin considerar que tipo de servicio realmente se han prestado. De este modo UNH logra que haya un cambio de foco de atención, primando los cuidados en las primeras etapas para evitar complicaciones. Y así hay un cambio en el gasto, aumentando el peso de las atenciones en centros menos costosos como la atención primaria, en detrimento de procesos como cirugías o intervenciones que impliquen estancias hospitalarias por ejemplo, que son totalmente innecesarias en muchos casos si se hace un buen seguimiento. La diferencia entre atender a un paciente en un sitio u otro, puede estar entre una horquilla del 30-50% anual. Para que la ecuación encaje del todo, también se paga más a estos proveedores, mejorando sus rendimientos. Eso sí, UNH quedándose una parte del pastel, se estima según BAML, un 5% por miembro gracias a su integración con OptumCare. Goldman Sachs estima la oportunidad de EBITDA gracias a la transición hacia el value-based care de unos $8B, siendo UNH el más beneficiado, seguido por Humana y CVS.

Esta dinámica, mejora el servicio y sigue alimentando su ventaja competitiva que logra por efecto red. Este cambio de modelo de negocio no está al alcance de todos y seguramente, con el tiempo, algunas compañías no puedan seguir el ritmo de las grandes.

Luego, hay otro elemento competitivo a considerar. UNH está pendiente de su último golpe sobre la mesa, la adquisición de Change Healthcare por $8B y la británica Emis por 1,2B de libras. Todavía pendientes, por temas regulatorios especialmente Change Healthcare, pero la idea es incorporarlo a Optum para seguir mejorando procesos que generan costes innecesarios. Sin embargo, y viendo la quejas de algunos, creo que el tiro va más bien hacia la consolidación de la data en la industria, ya que han anunciado que la adquisición crearía un monopolio en UNH respecto a los datos.

Pues por aquí va el otro elemento que le da a UNH una ventaja estructural, OptumInsight. La competencia es alta y la transformación del negocio hacia value-based necesita una llave que desbloquea el modelo de negocio, los datos. La integración del negocio de UNH es clave para que estos datos sean completos, ya que toca todo los puntos: conocimiento sobre gastos, timing de los pagos, pruebas necesarias y resultados, así como la efectividad de los fármacos y su coste, tendencias, etc..hay que recordar que UNH es la aseguradora más grande de EE.UU. y la que tiene un alcance mayor. Además, OptumInsight no sólo se alimenta del ecosistema de UNH, está presente en el 80% de los hospitales de EE.UU., más de 100.000 médicos, 75% de los planes de EE.UU., agencias de gobierno y 200 organizaciones sanitarias. Por lo que la cantidad de datos y la relación entre ellos, junto con un uso más extensivo de la IA, es una gran ventaja para lograr optimizar el modelo de negocio y seguir rascando cuota de mercado.

En relación con este último punto, antes he comentado la adquisición de nuevas unidades de negocio de la competencia, pero hay que recordar que UNH es pionero, lleva años en esto y al resto todavía les queda integrar y luego alcanzar el know-how de UNH. Creo que a corto/medio plazo no debería suponer un riesgo elevado.

Análisis Financiero

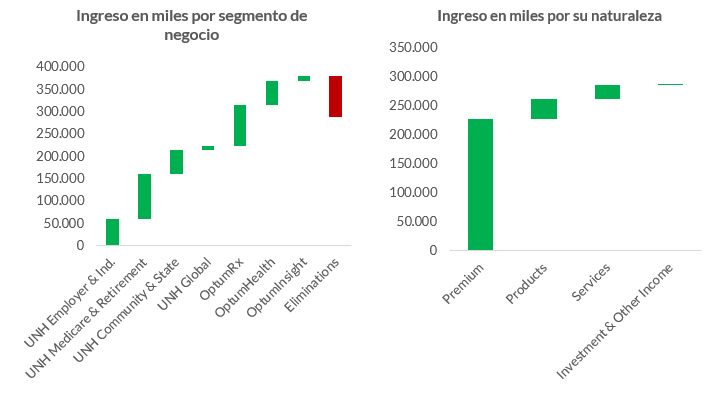

Para empezar, la compañía hace un desglose de los ingresos por unidad de negocio y por naturaleza del negocio. Así quedaría con los datos de cierre de 2021. Las primas son un 95% del negocio asegurador, puede parecer que no sea así por el primer gráfico, pero ahí es donde entran las eliminaciones.

Fuente: Compañía y Elaboración Propia

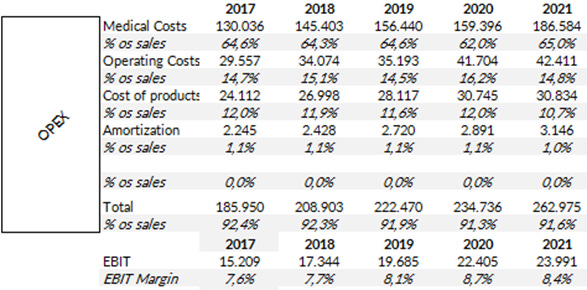

Por la parte de gastos es bastante simple: gastos médicos, operativos, cogs y d&a.

Como se puede ver el margen se queda bastante bajo, con un margen neto de entre el 5,5-6%.

Luego, es interesante poner en contexto el coste médico respecto primas cobradas y el coste operativo del negocio.

Fuente: Compañía y Elaboración Propia

Llegado a este punto, seguramente valga la pena pararse mínimamente en el coronavirus y cómo ha afectado a la compañía. No voy a dedicarle más de dos líneas ya que considero que lo más probable es que en un futuro cercano el impacto sea marginal. Entonces, en los gráficos vemos bien este efecto. Por un lado, muchas visitas, intervenciones, del día a día de la gente se demoró y por lo que la compañía obtuve un ahorro en este sentido. Pero que se vio parcialmente compensado por los gastos operativos. El margen operativo mejoró en 60 puntos básicos.

Fuente: Bloomberg

Antes de acabar con conclusiones al respecto, la compañía desglosa el margen operativo por unidad de negocio, muy ilustrativo.

Fuente: Compañía y Elaboración Propia

Entonces tenemos una compañía con una estructura de costes, bastante variable por naturaleza pero de poco margen. Si en Amazon los inversores están “temerosos” de pasar a “Day2”, con UNH estamos cerca de fin de mes. Luego veremos que tiene sentido un flujo constante aunque bajo de crecimiento que puede trasladarse a un crecimiento en EPS de al menos low double digit, que esperemos que su posición de liderazgo pueda defender.

Respecto al balance y en concreto a los activos, se puede observar que más de la mitad de los activos, un 56%, está representado por el goodwill y las inversiones ( long term el 95% e IG). En cuanto al apalancamiento financiero, se sitúa en el 61% por el momento. La compañía ha anunciado tres operaciones de compra, LHC Group , Change Healthcare y Emis, aunque todavía pendientes. Luego el total debt respecto EBITDA sube hasta 1,6 veces, y sin problemas en cuento al pago de intereses. Por lo que se ve una buena capitalización de la compañía. Luego, respecto al circulante, aunque hay un working capital negativo ( sin preocupación por la alta generación de caja anual ) sí que vale la pena mencionar este corto plazo como fuente de liquidez ya que los pagables crecen más rápido que la partida de clientes.

Por otro lado, los flujos de caja no son muy complejos. Básicamente hay que centrarse en el beneficio neto, depreciación y capex. FCF por encima de beneficio neto.

Fuente: Compañía y Elaboración Propia

Ratios financieros:

· Las ventas representan un 135% del balance. La llave que desbloquea un retorno decente del negocio.

· Consistente retorno sobre el capital en forma de caja operativa, y aumentando, cercano al 18%.

· Negocio de bajo margen como hemos visto (6%), pero creciente gracias a una mayor relevancia del negocio no regulado ( Optum).

· Baja necesidad de Capex, pero sí que la compañía utiliza el cash flow para adquisiciones.

· Negocio poco apalancado con un net debt/ebitda de 0,7x ( pendiente de ver cómo queda tras adquisiciones ).

· Margen bruto bajo, del 24%, aunque la compañía tiene capacidad para trasladar a precios si fuese necesario.

· Alta conversión de caja, del 120%.

Fuentes de Crecimiento

Uno de los principales objetivos de la compañía es lograr un crecimiento medio a largo plazo de entre el 13 y el 16%. ¿Cómo lo va a lograr? En el último investor day hablaban de 5 fuentes de crecimiento, aunque creo esto es más limitado.

Fuentes reales de crecimiento, y crecimiento también en volumen, lo veo en cuatro ámbitos. Por un lado, los segmentos de Medicare y de Medicaid seguirán creciendo siguiendo la estela demográfica. Se espera un crecimiento cerca del 40% para 2030, gracias a adquirir 14 millones más de individuos respecto al inicio de la década, en Medicare por ejemplo.

Luego, este crecimiento en programas gubernamentales y la continuación en el volumen de negocio del segmento comercial van a alimentar el negocio de OptumHealth, la división que ofrece los cuidados sanitarios.

Luego, es importante también el cambio estratégico hacia el “value-based care”. La compañía logra mejores resultados sanitarios y satisfacción de los usuarios, a la vez que reduce su gasto sanitario ya que de media se logra reducir situaciones más complicadas con un seguimiento temprano y continuo. Para que los equipos médicos se unan a este cambio, les han seducido con recompensas si logran buenos resultados. Este cambio también logra reducir el coste de las primas.

Y luego, por último pero no por ello menos importante. Tenemos el M&A. Se mantiene la estrategia de consolidación para preservar su posición de liderazgo, a la vez que ofrece un crecimiento “inmediato” en el negocio.

Otras fuentes también hablan de un posible crecimiento del negocio fuera de los Estados Unidos. La verdad es que me cuesta creer que este segmento coja velocidad ya que en los últimos años el crecimiento medio ha sido del 2% y no hay ningún cambio regulatorio sustancial, especialmente en Latam.

Luego, la compañía también habla de crecimiento cuando debería hablar de eficiencia gracias al uso de la tecnología y de la IA. Esto es algo que llegará paulatinamente gracias a los importantes recursos que tiene la compañía. Desde mi punto de visto, mucha más sostenible, que un continuo M&A cuando los reguladores ya se muestran más sensibles. Con esta tecnología la compañía puede hacer frente a gastos administrativos y a la vez, averiguar mejor soluciones clínicas.

Capital Allocation

En los últimos años, de 2011 a 2020, UNH ha generado $118B de caja operativa. Y así es como los ha repartido:

Fuente: Compañía y Elaboración Propia

En primer lugar, las recompras de acciones viene a compensar más o menos la partida de “stock based compensation”. Luego, el negocio es poco intenso en capital, en los últimos 5 años, el capex ha representado una décima parte del CFO. Y como podemos ver, donde sí que se van los recursos es en el M&A, como hemos visto en el cuadro anterior.

El capital allocation confirma la estrategia de la compañía, una compañía más grande y mejor, sí, pero que sin duda, cuida del accionista.

Management

Respecto al management, Sir Andres P Witty coge el relevo el 04/02/2021, tras haber dirigido el negocio de Optum desde 2018, logrando un 45,09% de retorno hasta la fecha contra un -1,23% del S&P500 y un +7,53% del sector healthcare. Sin embargo, Witty ha hecho carrera en Glaxosmithkline desde 1985, llegando a ser CEO en 2008. Como curiosidad respecto al equipo directivo, la ejecutiva encargada de la sostenibilidad de la empresa, Patrici L Lewis, trabajo previamente durante años en Lockheed Martin. La compensación fija del año pasado fue de $4M que junto con el variable de $24,6M, alcanzaron los $28,6M. Elemento positivo ya que el fijo tiene un peso bajo, del 14%. Luego, la posición en la compañía supera los $40M, un 0,01%, bastante bajo para mi gusto. Otro punto positivo es que el CEO está presente en el consejo, por lo que puede trasladar correctamente la visión del equipo gestor.

Accionariado

En cuanto al accionariado, prácticamente todo en manos de fondos o vehículos pasivos. En el top5 tenemos a Vanguard Group con un 8,59%, Capital Group con un 7,83%, BlackRock con un 7,37%, FMR con un 5,19% y a State Street con un 4,93%.

ESG

El foco que adopta la compañía es desde la naturaleza de su negocio, la salud. El tercer objetivo de desarrollo sostenible. A partir de ahí explica su buena voluntad de mejorar la accesibilidad, bajar costes en todo la cadena de suministro y demostrar como su estrategia mejora la calidad de vida de los usuarios que utilizan sus servicios. Esta propuesta la desarrolla en su sustainability report de 2020 y encuentro lógico que así lo haga, ya que es su punto fuerte.

Sin embargo, creo que lo más importante, es la involucración sería que está teniendo la compañía en los últimos años. En muchas ocasiones en CDP incluso no se presentaba la compañía para obtener nota sobre su sostenibilidad. Ahora se puede observar una regularidad y una mejoría en las notas obtenidas, alcanzando la A en 2020 (B en 2021).

Respecto a clima, pocas emisiones la verdad, para comparar, genera menos de la mitad de lo que genera un AAA como Schneider Electric con prácticamente 10 veces el nivel de ingresos. La nota no tan positiva, y donde hay recorrido, está en el uso de energías renovable, que actualmente es marginal.

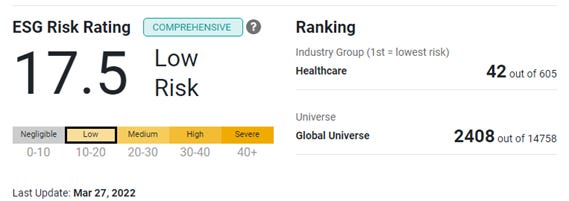

La puntuación de Sustainalytics así lo refleja, un riesgo bajo:

Sin embargo, MSCI, al comparar con peers, no queda tan bien retratada:

La puntuación nos dice que la compañía no hace nada extraordinario dada su industria. De nuevo, vemos un incremento en su implicación, ya que la puntuación histórica ha sido BB. Las categorías a reforzar especialmente son “corporate behaviour” y “product safety & quality”. Parece que la compañía debería reforzar la parte más social y de governance. Por otro lado, lo que puedo encontrar de feedback que propios trabajadores no resulta ser tan negativo:

Luego, en tema de governance, el 80% de miembros del consejo son independientes aunque sólo un 30% son mujeres. No obstante, sí que hay quejas importantes de usuarios como de médicos. Especialmente, me encontré con una queja de un dermatólogo que hablaba de que la compañía le pide volver a enviar un gran número de formularios para justificar los pagos de los últimos “n” meses, aunque todo estuviese al día, y más trabajo administrativo que un autónomo no puede gestionar constantemente. Todo ello para acabar pidiendo dinero de vuelta, como si Unitedhealth hubiese pagado de más. Como el médico no está de acuerdo, esto se convierte con facilidad en una demanda/juicio/gastos en abogados que un pequeño negocio no puede pagar. ¿Qué acaba sucediendo? Qué la gran mayoría prefiere tener que devolver una parte o sucumbir a las presiones y no incurrir en otros gastos mucho mayores. Claramente un práctica de extorsión.

Por último, mencionar que la compañía está comprometida con la descarbonización para 2023 y está alineada con el objetivo de temperatura de 1,5 grados.

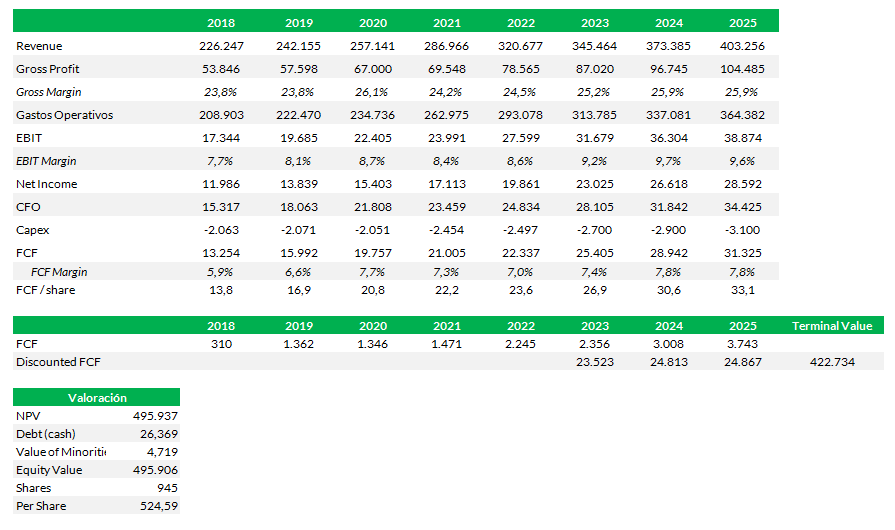

Valoración

Para la valoración de UNH con descuento de flujos estas son las suposiciones tenidas en cuenta:

· En primer lugar, se utiliza un WACC del 8% y una g del 2%.

· Se estima un crecimiento medio en ventas de entorno al 8% apoyado por el envejecimiento poblacional ( Medicare ) y también gracias el negocio no regulado. En cuanto a EPS, un crecimiento mayor por aumento de margen entorno al 13-15% anual.

· Se mantiene la estructura de cash flows, con poca salida de capex y con una fuente de liquidez estructural por parte del circulante.

La dilución en acciones por la compensación en acciones se neutraliza con la recompra de acciones.

Entonces, según estos números, tenemos que la acción debería valor entorno a los $524 a final de año, un +16% más o menos de revalorización.

Luego, respecto a múltiplos. Vemos como se han ido ampliando estos dos últimos años, en línea con la mejora del perfil de retorno de la compañía y del entorno de mercado. Y aunque ya en su día me chocó el descuento en la compañía por riesgo regulatorio, tampoco me atrevo a pensar en que esos miedos no se vuelvan a manifestar de nuevo en algún momento.

Entonces, en base a un free cash flow yield esperado histórico promedio de del 6%, considerando una mejora del perfil de retorno y por lo que restando 50 p.b. para reflejarlo, tenemos una valoración en dos años vista (2024) de 587 obtenemos un retorno medio anual (en un plazo de 2 años y medio) del 10%.

DAFO

Debilidades

· Una de las debilidades de la compañía se deriva de una de sus mayores fortalezas, el tamaño. Siendo líder en su industria, con un 14,5% de la cuota de mercado, el escrutinio sobre las adquisiciones se va a intensificar, algo que ya se puede ver con uno de sus últimos anuncios, Change Healthcare.

· Debido a la naturaleza del negocio de UNH, maximizar el retorno al accionista, no debería ser la mayor de las prioridades, desde mi punto de vista y seguramente así también mucha más gente. Por esta razón, este tipo de negocios están de manera frecuente en el punto de mira de la opinión pública.

Amenazas

· Respecto a amenazas y ligado directamente con el punto anterior es el riesgo regulatorio. El talón de Aquiles de la compañía.

Fortalezas

· Como fortaleza, destacar principalmente su tamaño y su integración vertical. Estos dos elementos proporcionan a la compañía herramientas para mejorar su oferta, en servicio y precio, para mantener su posición de liderazgo en el largo plazo.

· El negocio no regulado (Optum) proporciona una ventaja a la compañía, por un lado complementa perfectamente el negocio regulado, y a la vez mejora su perfil de retorno ya que crece más y que mejores márgenes. Por lo que la capacidad de generar caja y opcionalidad van al alza.

· Balance sólido, con un apalancamiento bajo, con un net debt/ebitda de 0,7 veces.

Oportunidades

· El negocio regulado es muy maduro y digamos que pocas sorpresa positivas podemos esperar. Sin embargo, tenemos el negocio de fuera de los Estados Unidos que según algunas fuentes, representa un 1% del TAM, pero pocas esperanzas tengo al respecto.

· Como oportunidades, veo que la compañía sepa encararse bien para aprovechar la evolución del cambio demográfico, una mejor sinergia entre UNH y Optum y la utilización de la tecnología para mejorar la eficiencia de la compañía.

Tesis de Inversión de UnitedHealth Group

En UnitedHealth tenemos una compañía madura, líder indiscutible en Estados Unidos como aseguradora sanitaria con un 14,5% de market share. Gracias a una estrategia de largo recorrido, el tamaño y la integración proporcionan herramientas para defender esta posición de liderazgo y por lo que principalmente, es difícil que haya una erosión respecto a su papel en el sector. El mayor riesgo sobre el crecimiento en EPS, que proyecta el management a largo plazo del 13-16%, es una mayor regulación del negocio y con efecto directo tanto en el nivel de retorno como en el crecimiento.

A pesar de ello, y basándonos en la evidencia que hoy muestra la compañía, tenemos en primer lugar un negocio saneado, con un bajo apalancamiento financiero de 3 veces y un ratio net debt/ebitda de 0,7 veces. El retorno en caja sobre el capital empleado está sobre el 18%. Esto lo consigue gracias a una gran rotación del activo, del 135%, y un margen bajo, del 6%, pero mejorando gracias a que los negocios de mayor crecimiento también son los segmentos de mayor margen.

Lo mejor de ello, es el carácter defensivo y value que tiene la compañía. Perfecto para descorrelacionar con otras compañías y para la construcción de carteras. En términos de free cash flow yield, ahora mismo cotiza a un 4,7%, aunque el múltiplo EV/EBITDA sí que es más exigente, de 14,67 veces, cercano a las 15,6 veces de Apple y superior a las 12,2 veces de LVMH.

Con todo esto, creo que tenemos a un digno candidato para cualquier cartera de renta variable que se preste.

Muy bueno. Comprar en el siguiente crash

Muchas gracias por la tesis, yo tuve acciones de Centene y me preocupaba la dependencia de las decisiones politicas, riesgo regulatorio. No obstante parte de mi tesis era una opción de "arbitraje" ya que el año pasado estaba a per 15 mientras UNH a unos multiplos mucho mayores. No obstante justificado por la mayor calidad, la alta cuota de mercado y el mejor management. Creo que ahora la valoración es justa, pero si viene algún problema temporal puede haber valor